大資管行業生態加速重構,不同類型機構在市場份額、產品創新、投資策略優化等方向上各自發力。同時,在資管新規全面落地和不斷完善、監管持續強化背景下,行業正從規模擴張轉向質量提升。各機構積極明確自身定位、客群偏好與投資風格,以精細化產品布局搶抓機遇、回歸本源。

全市場的投資者也隨之必然要經歷投資理念和投資選擇上的重大轉變,如何評估和篩選出合適自己的產品和管理人成為一項重要課題,為了輔助投資者決策參考,也為了各資管機構更清晰地了解行業和同業機構的情況,我們發起“資管機構競爭力評價”。全面覆蓋銀行理財、公募基金、券商資管、保險資管及信托五類主體,通過對資管機構2024年各維度數據進行綜合梳理,客觀觀察機構的不同特點和綜合表現。

本次評價從產品、輿情、合規、業績四大維度展開,總得分基于各維度分數和相應權重綜合得出,權重分配為:產品競爭力(50%)、業績競爭力(20%)、合規得分(15%)及輿情得分(15%)。具體計算公式為:資管機構競爭力總分= 產品競爭力得分×50% +業績競爭力得分×20% +合規得分×15% +輿情得分×15%?

本篇為綜合篇,后續將陸續發布產品篇、業績篇、合規&輿情篇和產品案例分析。

以下按五大類型機構分別展示各資管子行業在四大維度上的綜合表現。

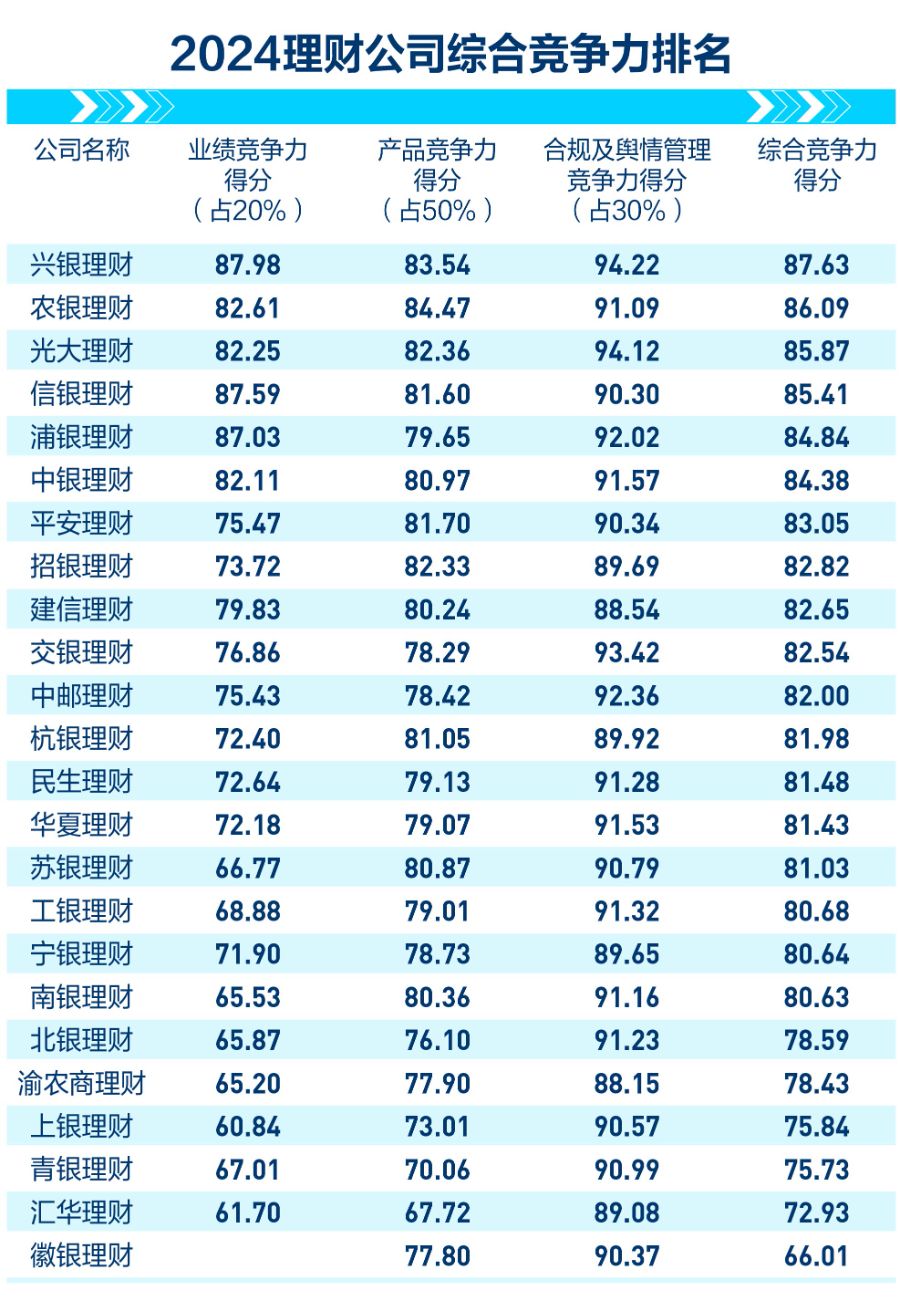

一、銀行理財

銀行理財方面,在利率下行、債市走強及監管規范背景下,去年理財產品市場規模顯著回升,理財子公司存續規模同比增長11.75%至29.95萬億元。市場發展呈現兩大特征:一是產品結構“低波化”,以現金及固收類為主,“固收+”占比提升,多資產策略重要性凸顯;二是市場角色“存款化”,理財成為存款利率下調后資金流出的首要承接渠道。面對“資產荒”與風險偏好變化,理財公司正通過提升產品多樣性與投研能力積極應對。

本次評價綜合結果顯示,理財子行業整體延續“強者恒強”格局,共有19家機構總分超過85分。各機構在關鍵維度上均建立起差異化優勢,其中興銀理財以87.63分位居榜首,農銀理財以86.09分排名第二,光大理財以85.87分位列第三,信銀理財以85.41分居于第四。

聚焦總得分排在前列的頭部機構,其優勢與特點各異:興銀理財展現出綜合優勢,業績競爭力領先、產品競爭力扎實,合規與輿情表現近乎完美。農銀理財的產品優勢突出,產品競爭力獲評84.47分為全場最高;光大理財各維度均衡,輿情表現尤為亮眼。信銀理財屬于“業績驅動型”,業績競爭力高居第二,產品競爭力相對有提升空間;浦銀理財業績競爭力排名第三,但產品競爭力為前八名中最低,構成相對短板。中銀理財各項表現良好,但缺乏頂尖單項優勢。平安理財位列第七,發展比較均衡,產品競爭力較突出,良好的業績表現與輿情得分提供支撐,整體經營呈現穩健態勢。

二、公募基金

公募基金在2024年憑借股債雙驅實現規模快速增長,年末資產規模達32.83萬億元,較年初增長超16%,并于9月創下32.07萬億元歷史新高。行業馬太效應凸顯,費率改革推動機構提升主動管理能力與被動產品布局。ETF與養老FOF等創新產品快速發展,但權益類與被動型產品占比仍低于國際水平,未來仍有潛在擴容空間。面對業績分化與監管趨嚴,公募基金普遍正加強投研體系建設、優化產品線,以及在個人養老金等增量市場中挖掘打造全新優勢。

公募基金公司中,本次綜合評估總得分高于82分的共有6家,構成了行業的第一梯隊。它們按排名從高到低依次是:易方達基金管理有限公司(90.07分)、南方基金管理股份有限公司(85.79分)、廣發基金管理有限公司(84.69分)、天弘基金管理有限公司(84.38分)、富國基金管理有限公司(83.56分)和博時基金管理有限公司(82.85分)。

(因公募基金機構數量眾多且有部分機構披露數據缺失限制,此處僅展示總打分排名前20的該類別機構)

投資業績和產品競爭力是決定公募基金公司綜合排名的關鍵。頭部公司正是在這兩個核心領域建立了穩固優勢,而排名靠后的公司則普遍在此失分,凸顯了其在提升投資回報能力和產品創新能力方面面臨的嚴峻挑戰。

這六家公司的領先優勢各有側重。本次總打分排在的易方達基金是唯一總分突破90分的公募基金機構,其核心優勢在于各維度實力的極致均衡,尤其是在業績競爭力(93.85分)和產品競爭力(86.85分)這兩個高權重指標上表現卓越,且合規項獲得滿分,綜合實力無顯著弱項。

排名第二的南方基金則以業績競爭力(85.69分)與合規(100分)雙優為特點,整體表現穩健。廣發基金的核心亮點在于強勁的產品競爭力(80.79分),同時各項表現均衡。天弘基金則主要憑借優異的業績競爭力(81.77分)躋身前四。富國基金雖無單項特別拔尖,但勝在綜合實力穩健,呈現出無短板的“木桶效應”。博時基金的優勢體現在出色的合規(100分)與輿情管理(84.43分),但其業績競爭力(79.33分)相對偏弱,限制了其總分排名的進一步提升。

相比之下,得分排名靠后的公司,如中歐基金(80.65分)、大成基金(80.81分)、華泰柏瑞基金(80.83分)和建信基金(80.91分),其總分均低于81分,與領先水平的差距明顯。分析其根本原因,在于它們在權重合計高達70%(業績20%+產品50%)的核心競爭力維度上存在嚴重短板。例如,中歐基金和大成基金在去年的業績和產品競爭力維度分數上雙雙偏弱;而華泰柏瑞基金去年的產品競爭力、建信基金的業績競爭力分數在本次測評中亦稍顯不足。

三、券商資管

券商資管方面,隨著2024年通道類業務規模的繼續壓降,私募資管存量降至12.18萬億元,但主動管理占比持續提升。業務挑戰集中于公募牌照缺失、渠道觸達能力弱于公募基金、高凈值客戶主導的產品結構難以規模化。部分機構依托ABS、量化等業務尋求突破,但輿情風險與罰單數量較高,反映出業績波動與合規管理壓力。未來需加快公募化轉型,提升主動管理能力與渠道合作黏性,擺脫對傳統私募業務的依賴。

本次測評總榜結果顯示,位居榜首的上海國泰君安證券資產管理有限公司(總分86.77)展現出全面領先的綜合實力,其產品競爭力與合規表現頂尖,業績競爭力和輿情亦十分突出。排名第二的中信證券資產管理有限公司(總分85.90)核心優勢在于極為突出的業績表現,其業績競爭力評分為全場最高,產品競爭力和合規也維持高水平。

第三名財通證券資產管理有限公司(總分83.53)優勢在于產品競爭力與優秀的輿情表現相結合。上海東方證券資產管理有限公司(總分82.54)擁有前六名中最高的輿情得分,業績競爭力良好。長江證券(上海)資產管理有限公司(總分81.54)和東證融匯證券資產管理有限公司(總分80.53)則分別以合規滿分和各項均衡表現見長。

相比之下,排名靠后的公司存在明顯短板。以總榜得分相對靠后的廣發證券資產管理(廣東)有限公司(總分74.38)為例,其2024年業績競爭力得分(60.00)為主要拖累。而德邦證券資產管理有限公司(總分75.47)和國金證券資產管理有限公司(總分77.38)則面臨業績和產品競爭力雙弱的困境,兩者業績競爭力分別為66.37和74.91,產品競爭力分別為72.78和72.83,均缺乏競爭力。此外,萬聯證券資產管理(廣東)有限公司(總分79.68)和國盛證券資產管理有限公司(總分78.12)雖在業績和產品維度表現尚可,但輿情得分分別僅為70.05和68.28,顯著影響了其整體評價。這些公司普遍存在核心能力不足或發展不均衡的問題,與頭部機構差距仍較為明顯。

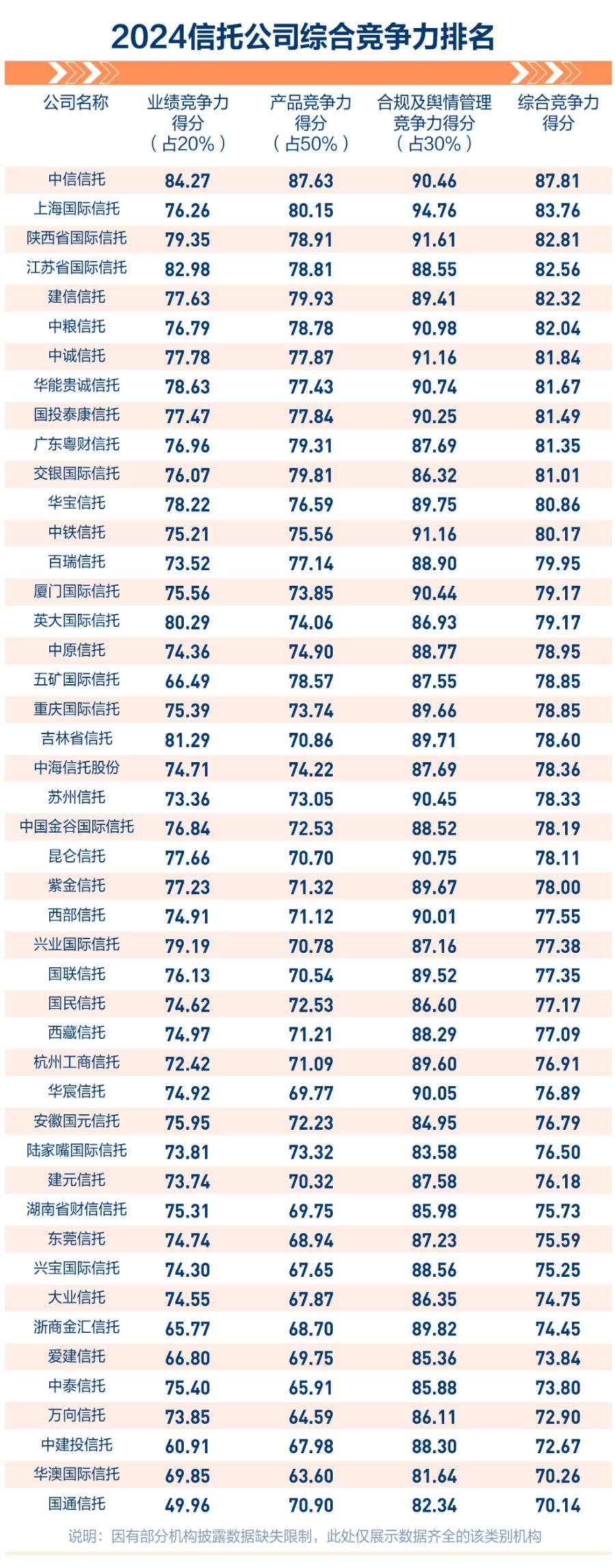

四、信托

信托方面,2024年信托行業在分類新規與評級體系落地中深化轉型,資產規模回升至27萬億元,標品信托規模顯著增長。但行業仍處陣痛期,風險項目頻發、負面輿情高企,部分公司因底層資產暴雷、違規剛兌等問題受罰。業務結構上,非標轉標趨勢明確,投資類信托占比提升,通道業務持續壓降。信托公司積極探索資產服務信托、綠色信托等新方向,但盈利模式仍待夯實。整體而言,信托公司普遍著力于強化合規經營與主動管理能力,在標品投資與服務信托領域構建差異化優勢。

具體機構來看,據本次總榜得分從高到低,排名第一的中信信托有限責任公司(87.81分)優勢在于其各方面表現均衡且優異,尤其在核心的產品競爭力(87.63分)和合規(99.38分)方面表現突出。

排名第二的上海國際信托有限公司(總分83.76)在合規維度上獲得滿分,同時其輿情表現極為優異;排名第三的陜西省國際信托股份有限公司(總分82.81)四項能力均超過78分,整體實力較強,沒有明顯短板;排名第四的江蘇省國際信托有限責任公司(總分82.56)同樣表現出整體均衡的優勢,各項指標均在良好水平;排名第五的建信信托有限責任公司(總分82.32)的合規得分高達99.38,且其他三項指標均不低于77分;排名第六的中糧信托有限責任公司(總分82.04)四項指標均超過76分,表現全面穩健。

相比之下,排名靠后的幾家公司在得分上存在明顯不足:例如,百瑞信托(總分79.95)其產品競爭力得分未達80;英大信托(總分79.17)在產品競爭力和輿情方面均為其相對較低的得分點;五礦信托(總分78.85)和重慶信托(總分78.85)則分別在產品競爭力和輿情上存在短板;而吉林信托(總分78.60)的產品競爭力和輿情得分在榜單中雙雙偏低。

出品:21世紀數字傳媒資管工作室

策劃:方海平

分析撰稿:唐曜華、余紀昕、楊夢雪

設計:鄭嘉琪