21世紀經濟報道記者 唐唯珂 廣州報道

醫療器械企業2025年一季報陸續出爐。

數據顯示,A股醫療器械板塊中的129家上市公司中,有106家實現盈利,占比超八成。另從營收情況來看,不少醫療器械公司在生物醫藥行業中名列前茅。邁瑞醫療、英科醫療和聯影醫療是今年第一季度醫療器械板塊營收規模排名前三的上市公司。且三家公司的營收規模均處于生物醫藥行業前10%。

與此同時,中泰證券則在研報指出,A股醫療器械板塊2025年第一季度整體收入同比下降6.12%,扣非凈利潤同比下降16.48%。不同子板塊分化明顯。其中,耗材板塊伴隨去庫存完成和集采進度加速,于第一季度率先企穩;體外診斷和醫療設備板塊受當前政策擾動,業績承壓。

21世紀經濟報道記者整理制圖,數據來源:中泰證券

中泰證券醫藥行業首席分析師祝嘉琦表示,國內醫療器械行業依然處于快速發展階段,短期醫保控費在醫療器械領域可能帶來負面影響,但團隊依然看好創新驅動下的進口替代以及全球化發展,當前時間點團隊預計多重負面正在充分釋放,未來趨勢有望邊際向好。

細分板塊業績分化

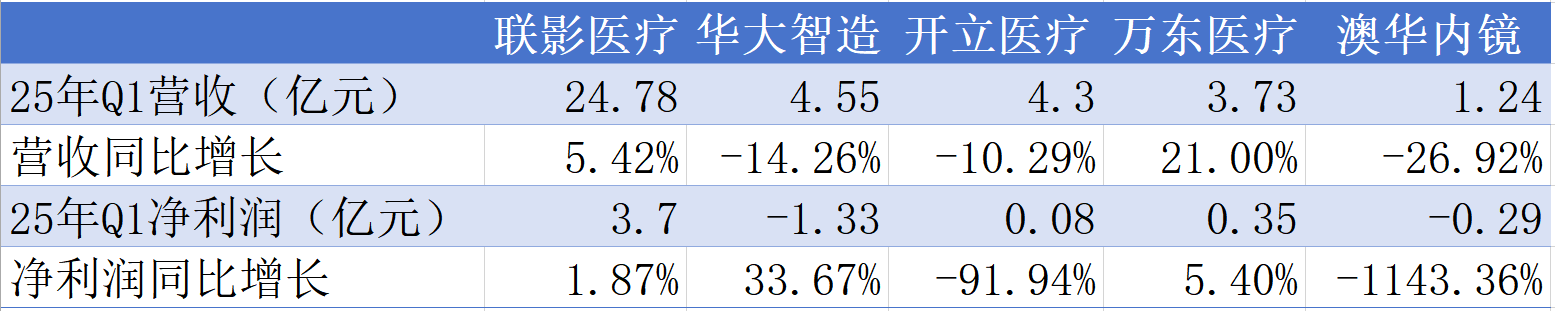

醫療設備板塊是醫療器械最大的細分子板塊,受反腐、設備更新落地節奏等政策影響,企業業績階段性承壓。

具體而言,2024年醫療設備以舊換新政策落地不及行業預期,醫療設備終端招投標有所滯后,市場需求暫時積壓,對企業收入利潤有負面影響。

伴隨2025年第一季度招投標持續恢復,疊加低基數效應,醫療設備招投標整體均呈現大幅增長趨勢。

據眾成數科統計,2025年第一季度全國醫療設備招投標整體市場規模同比增長約67%。其中,醫學影像設備增長勢頭強勁,同比增速超85%。聯影醫療、東軟醫療等國產廠商在相關招投標活動的中標市場份額增長明顯。聯影醫療管理層在業績溝通會上透露,通過嚴格控制費用、全面提升運營效率,2025年有信心保持收入增長。

21世紀經濟報道記者綜合醫療設備企業一季報整理制圖

中泰醫藥指出,2025年第一季度雖然招投標有所恢復,但考慮企業渠道庫存仍需時間消化,業績端拐點可能較招投標有所延后。開源證券表示,隨著政策紅利釋放及更新周期啟動,2025-2026年設備需求預計會大幅回暖。

受集采政策、需求放緩等因素影響,體外診斷行業整體持續承壓。

據IQVIA數據,體外診斷市場規模2025第一季度同比下降3%。具體來看,中心實驗室受集采聯盟持續落地以及檢驗收費價格治理的影響,2025年第一季度市場規模同期下滑7%,其中免疫市場萎縮明顯。分子和病理診斷市場則維持穩健增速。

包括迪安診斷、潤達醫療等龍頭在內的多家IVD企業一季度營收和利潤雙降,但也有新產業、圣湘生物等企業通過精耕細分賽道實現正增長。

21世紀經濟報道記者綜合體外診斷企業一季報整理制圖

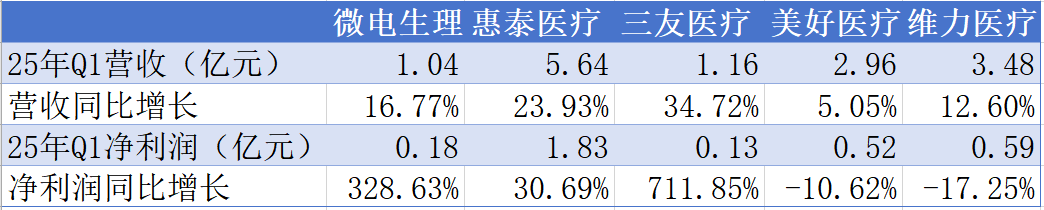

高值耗材整體表現相對穩健。考慮到國內“應采盡采”趨勢下,目前常用高值耗材大多已陸續納入國家或地方集采范圍,降價壓力持續釋放,相關品種國產中標份額提升顯著,多細分陸續進入后集采階段,通過推陳出新和出海等方式實現持續增長。

低值耗材板塊在低基數效應逐步消除后,一季度回歸常態增長趨勢。值得注意的是,目前低值耗材企業較多選擇出海,后續評估需要關注地緣風險。

21世紀經濟報道記者綜合耗材企業一季報整理制圖

國產升級有望加速

需求增長、國家支持政策驅動下,中國醫療器械市場快速發展、發展空間較大。

隨著國內經濟持續發展、國內人口老齡化速度加快、人均壽命延長以及健康意識的提高,國內醫療消費需求持續增長且相對剛性。同時國內分級診療、醫療新基建不斷推進,且國家持續出臺政策支持醫療器械行業發展,為行業發展帶來增量需求。

中正鵬元在研報中指出,從藥品和醫療器械人均消費額的比例(藥械比)角度看,我國目前藥械比水平僅為2.9,與全球平均藥械比1.4的水平仍有一定差距,我國醫療器械市場未來存在較大的增長空間。

受益于創新支持政策、國產招投標采購、集采等政策推進,我國醫療器械行業技術水平與國際龍頭企業差距快速縮小、國產滲透率不斷提高。2024年國家藥監局共批準上市的65項創新醫療器械中,國產產品占比達到71%。

但目前我國醫療器械行業整體集中度仍較低,以中小型企業為主,主要集中在中低端市場,高端市場由外資主導。中正鵬元預計未來價格下行為國內醫療器械行業主旋律,國內醫療器械企業業績分化將加速。

目前中低端、技術含量較低的細分領域,例如家用設備、低值耗材、生化檢測、分子診斷等,國產化程度較高、替代空間較小。高端市場、技術含量較高的細分領域,例如醫用醫療設備、高值耗材、免疫診斷(化學發光)等細分領域,國產替代空間仍較大。

對于近期所謂“對等關稅”的影響,此前即有醫藥行業分析師向21世紀經濟報道記者表示,或將有望加速高端醫療器械的國產升級進程。

該分析師指出,如CT、MRI等高端影像設備疊加關稅后稅率較高,進口成本激增,醫院采購成本上升。這將使得國產設備的性價比凸顯,加速國產替代進程,為國內高端設備企業提供了發展機遇。不過并非所有醫療器械公司都能夠擁抱機遇。低值耗材廠商就可能在關稅波動的情況下失利,被其他國家廠商搶占市場份額。

IQVIA數據顯示,目前本土醫械企業市占率加速攀升,預計2030年突破55%(現~45%)。

一方面,集采深化、帶量采購幫助本土企業快速入院及上量;另一方面,貿易摩擦使得醫院管理層愿意在后續部分產品的采購上優先選擇國產品牌,以避免外資企業供應鏈的波動。在治療和診斷設備、感控、手術護理等常用耗材的臨床品牌選擇上,IQVIA預計在2025年10月之后替代逐步顯現。

(實習生孫偉對本文亦有貢獻)