21世紀經濟報道記者 孫永樂 上海報道

近日,國泰海通(601211.SH)公告稱,公司第七屆董事會第四次會議審議通過向國泰君安期貨有限公司(以下簡稱“國泰君安期貨”)增資的議案,增資金額為15億元。

國泰海通表示,此次增資用于補充凈資本,經營管理層將在15億元的增資額度內根據國泰君安期貨實際資金需求分次辦理增資相關事宜。

在國泰君安吸收合并海通證券后,國泰海通目前持有兩張期貨牌照,分別為國泰君安期貨、海通期貨。機構人士認為,此次對國泰君安期貨增資,或透露出國泰海通欲將其定位為期貨業務發展的核心平臺,而非海通期貨。

注冊資本將達70億元

國泰君安期貨是國泰海通的全資子公司,屬于頭部期貨公司,其營業收入、凈利潤、客戶數量、市場份額等經營指標多年位居期貨行業第一梯隊。

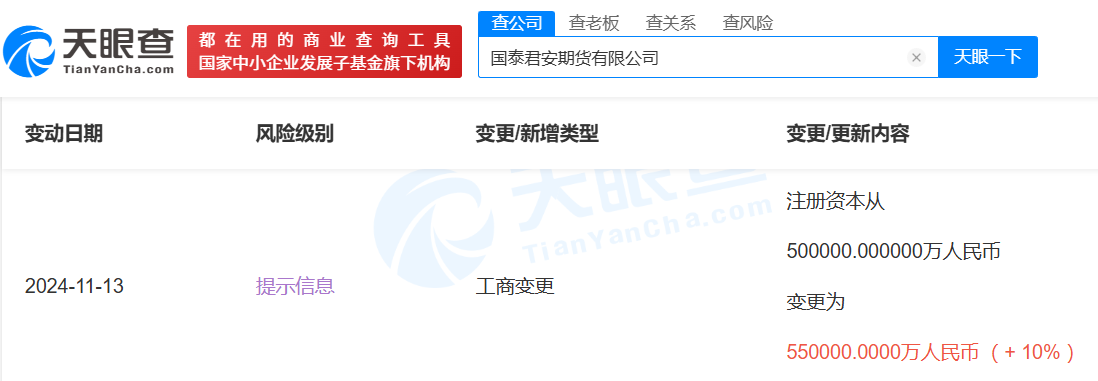

事實上,這并非國泰君安期貨近一年來首次獲得增資。天眼查顯示,2024年11月13日,國泰君安期貨獲國泰君安證券股份有限公司增資5億元,增資后公司注冊資本變更為55億元。

21世紀經濟報道記者梳理發現,截至2025年4月末,全國共有150家期貨公司。其中,注冊資本最高的是中信期貨,達76億元;國泰君安期貨以55億元排名第二;東證期貨、銀河期貨、華泰期貨分別以48億元、45億元、39.39億元緊隨其后。

這意味著,國泰君安期貨增資后注冊資本將達到70億元,距行業頭部的中信期貨僅差6億元,與排名第三的東證期貨相比,優勢更加明顯。

從經營業績來看,國泰君安期貨近年來發展勢頭良好。國泰海通2024年年報顯示,截至2024年年末,國泰君安期貨總資產為1513.94億元,凈資產為105.09億元;去年實現營業收入124.11億元,凈利潤8.17億元。

此外,2024年,國泰君安期貨期貨成交金額129.94萬億元、同比增長53.7%,市場份額10.49%、較上年提升3.06個百分點。在五大期貨交易所的成交份額均排在前三名。期末客戶權益規模1344億元、較上年末增長33.9%,繼續排名行業第2位。

雙牌照格局重心偏移?

作為頭部期貨公司之一,國泰君安期貨與海通期貨的整合進度也備受業界關注。

今年4月份,國泰君安、海通證券合并重組更名后的國泰海通,正式在A股市場亮相。國泰君安、海通證券合并重組,是新“國九條”實施以來首個頭部券商合并案例,也是中國資本市場史上規模最大的A+H雙邊市場吸收合并、上市券商A+H最大的整合案例。

自此,國泰海通一躍成為證券行業的“超級航母”,一舉拿下國泰君安期貨、海通期貨兩張期貨牌照。其中,國泰君安期貨原為國泰君安證券全資子公司;海通期貨作為原海通證券分支機構,一并變更為國泰君安分支機構。

今年1月份,證監會披露關于國泰君安吸收合并海通證券的批文,其中提到:核準國泰君安成為海通期貨股份有限公司(以下簡稱海通期貨)主要股東;核準上海國際集團成為海通期貨實際控制人;對國泰君安依法承接海通期貨10.83億股股份(占注冊股本比例83.22%)無異議。

彼時,證監會同時表示,海通期貨應當督促國泰君安、上海國際集團按照向我會報送的方案,在承諾時限內穩妥有序完成海通期貨、國泰君安期貨有限公司的整合工作。

值得注意的是,海通期貨目前注冊資本僅為13.02億元,遠不如國泰君安期貨。業內普遍猜測,在期貨業務雙牌照格局下,此次增資或意味著資源將更多向國泰君安期貨傾斜,這也是合并重組后的重新布局。

頭部期貨公司掀起增資潮

近年來,頭部期貨公司增資動作密集。

3月20日,東方證券(600958.SH)旗下東證期貨發生工商變更,注冊資本由43億元增至48億元;1月1日,中糧資本(002423.SZ)公告稱,全資子公司向中糧期貨增資9.5億元,注冊資本增至10.01億元;2024年11月,廣發期貨獲廣發證券(000776.SZ)增資1.5億元,注冊資本升至20.5億元。

綜合市場觀點來看,期貨公司集中批量增資的一大背景是《期貨公司監督管理辦法》修訂即將落地。新的《期貨公司監督管理辦法》或將提高業務準入門檻,對期貨公司凈資本實力提出更高要求。

5月9日,證監會再度印發2025年度立法工作計劃,明確正在推進的一系列相關規定,修訂《期貨公司監督管理辦法》被納入“力爭年內出臺的重點項目”。

此前2023年3月,證監會曾就《期貨公司監督管理辦法(征求意見稿)》公開征求意見。該征求意見稿顯示,修訂的主要內容包括:根據法律規定和行業呼聲,依法適度拓展期貨公司業務范圍。適度提高業務準入門檻,提升期貨公司防范業務風險的能力。

同時,關于期貨做市交易、衍生品交易、資產管理等業務,期貨公司的準入門檻將提高到“最近6個月凈資本持續不低于5億元”“最近一期分類評級不低于B類BBB級”等條件。