南方財經全媒體記者丁莉 廣州報道

“雙足”正在替代“四輪”,成為舞臺上的C位。

不到一個月時間里,這一點頻頻應驗。從4月的貴陽國際車展和上海車展,到5月中旬的青島國際車展和剛剛閉幕的華中國際車展,原本屬于汽車的聚光燈被人形機器人分去大半,后者在會場承擔起車模、顧問、解說員角色。5月22日開幕的文博會上,廣汽將會彈古琴的機器人帶到了現場,并與華為、中央廣播電視總臺超高清國家重點實驗室發布“人—車—家”生態,串聯三大場景,大有一種“不想造機器人的車企不是好AI公司”的既視感。

據不完全統計,目前,至少6家車企已自研或聯合攻關推出了人形整機成品,另有十數家車企通過投資、應用等形式介入,或至少已官宣布局規劃或招兵買馬、搭建團隊。在這個快速拓張的賽道里,車企成為最為興致勃勃的一批玩家。

背后,日漸成熟的自動駕駛算法疊加供應鏈基礎,給車企頒發了“入場券”;而機器人的勞動替代、吸金引流效應,也恰好切中了汽車行業的需求。

向前回溯,短短幾年之內,造車經歷了電氣化、智能化革命,且洗牌換血不斷加速,如今,新能源汽車銷量增勢趨緩,自動駕駛開始進入成果驗收階段。在這樣的背景下,車企需要新的敘事和增長曲線。

分析人士認為,相比低空經濟,人形機器人日益成為汽車企業新的角力賽道。

早在去年6月,黃仁勛曾表示,“人形機器人將像今天的汽車一樣普遍”;而馬斯克回應,“它們的普及程度會10倍于汽車”。兩則預言背后,實際是“AI定義汽車”的大勢所趨——越來越多車企希望撕掉標簽,重新定位自身為人工智能公司。

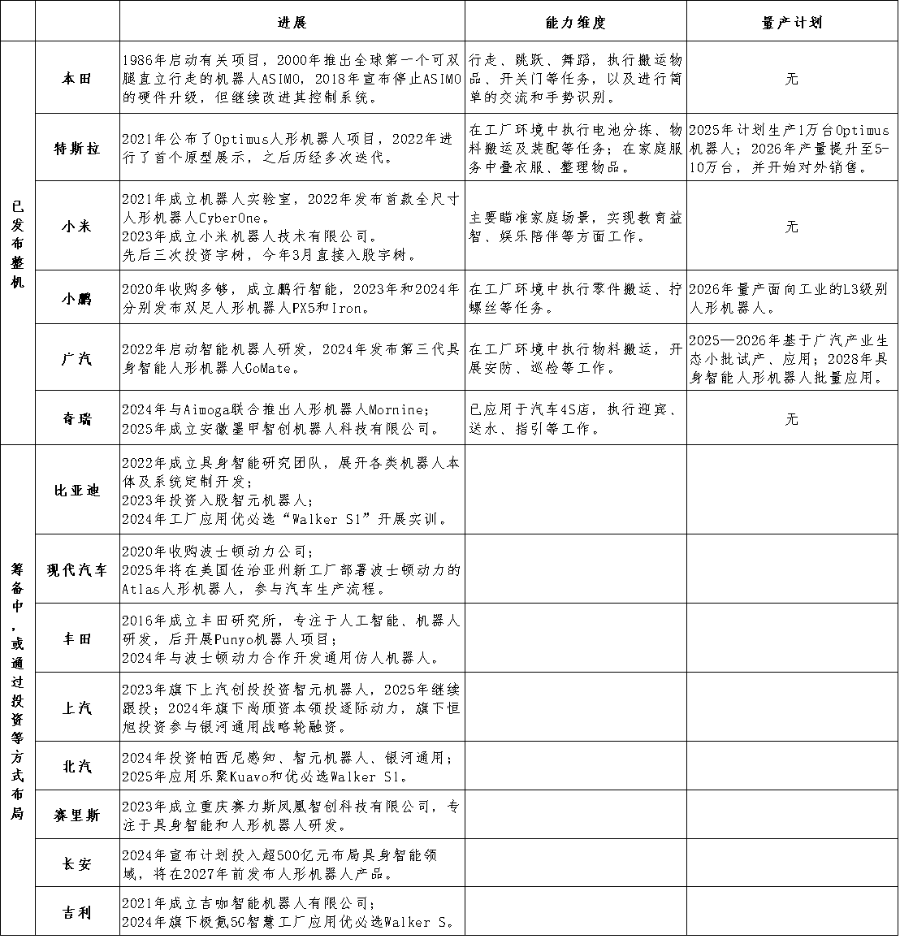

(當前中外車企布局人形機器人動作,南方財經全媒體記者梳理)

(當前中外車企布局人形機器人動作,南方財經全媒體記者梳理)

自研+投資“兩條腿”開路

機器人雙足行走的探索始于車企。1986年,本田啟動有關項目,全球第一個可用雙腿直立行走的機器人ASIMO后誕生于日本。盡管2018年本田因商業化困境解散了相關團隊并宣布項目終止,ASIMO仍為車企的人形夢想奠定了基礎。

3年后,特斯拉重拾這一夢想,公布了Optimus人形機器人項目。此后四年時間里,Optimus十數次迭代,計劃于年內試生產5000臺,2026年實現5萬臺產量。

機器人、汽車雙輪驅動的路徑,正在為越來越多中國車企復制。

小米是當中最早的一個,作為以3C電子、智能家居起家的科技公司,其業務架構本就同機器人而不是汽車離得更近。2021年,小米宣布進軍汽車制造,并于同年成立了機器人實驗室;次年8月,小米發布了首款全尺寸人形機器人CyberOne,而其首款新能源汽車SU7直到三年后才正式上市。

此外,小鵬、廣汽等均已推出了自研的人形機器人整機。小鵬的Iron于2024年11月首次公開亮相;一個月后,廣汽發布了第三代具身智能人形機器人——GoMate,其相關動作可追溯至2022年成立的機器人研發團隊。

更多車企還在籌備中。例如,比亞迪同樣于2022年成立具身智能研究團隊,展開各類機器人本體及系統定制開發;吉利、賽里斯、上汽均已成立有關子公司;去年年底,李想也回應稱理想汽車未來“100%會做人形機器人,但節奏不是現在”。

除了自研,奇瑞同AI公司Aimoga聯合研發了世界首個高度仿生步態行走機器人Mornine,后者在人工智能維度的能力彌補了奇瑞作為車企的技術短板。

投資也是一條重要路徑,事實上,明星人形機器人公司背后大都有車企的身影。

2021年,雷軍的順為資本成為宇樹科技A輪融資中的唯一投資者,此后其又兩次追投,最近的一次是今年2月,小米注資數億元,直接入股宇樹。背后,產業鏈互補的考量超過簡單的財務投資,宇樹憑借供應鏈股東的議價權,能幫助小米降低關節模組等的成本,其運動控制算法等方面的長項也能夠反哺小米自身的機器人研發。而在智元機器人的融資名錄里,比亞迪、北汽、上汽均位列其中……

根據摩根士丹利(Morgan Stanley)發布的研報《人形機器人100:繪制人形機器人價值鏈圖譜》,人形機器人產業鏈被分為大腦、身體和集成三大板塊,在集成環節,22家入榜企業中就有6家為車企,其中3家來自中國。

車企對人形機器人的追逐始于日本,但到今天卻日漸向中美集中。同汽車工業的前兩輪革命相似,“后來者居上”的規律再次上演,人工智能日益取代精密機械成為汽車工業迭代并尋找第二條生命線的核心驅動力。

“第二條生命線”

車企緣何熱衷人形夢想?

一方面,汽車工業同機器人產業鏈高度重疊,約60%的汽車零件可用于人形機器人身上,包括電機、電池、傳感器等在內的關鍵部件均可“打包復用”,降低了新產品開發成本,使車企能夠在消化技術的同時,押注多元增長點。

廣汽集團人形機器人研發團隊負責人張愛民告訴南方財經全媒體記者,GoMate的靈巧手、驅動器、電機等均由廣汽完全自研,且依托廣汽供應鏈、零部件子公司協同系統采購芯片、激光雷達等核心部件,能降低超50%的成本。

另一方面,AI日漸成熟的今天,自動駕駛汽車被視為最早落地的具身智能,人形機器人是在此基礎上進一步強調泛化與通用性的技術延展。

對車企而言,這無非是為大模型換一個“人形殼子”,多數車企在布局人形機器人時均將其自動駕駛能力遷移過來,例如,GoMate融入了廣汽純視覺自動駕駛算法;Iron也同小鵬智駕體系同源……這種技術遷移是一張關鍵入場券,也在機器人領域衍生了“純視覺VS多傳感器”的路徑之爭。

同時,從應用側來看,涉足人形機器人也源于車企的內生需求。

數據顯示,汽車產線仍存在大量非標崗位,尤其總裝環節以僅20%~30%的自動化率成為行業自動化的“最后堡壘”。唯有人形機器人能憑借通用性優勢,深入傳統機械臂難以應對的柔性制造。反過來,龐大的工廠數據又有助于算法優化。

基于此,多數車企自研的人形機器人,首要落地場景往往是自家工廠或4S店。特斯拉放出視頻,Optimus已在工廠內參與電池分揀、物料裝配;GoMate也預計于今年在廣汽傳祺、埃安等主機廠車間開展整機示范應用。此外,蔚來、比亞迪、極氪等近十家車廠均采購了來自優必選、樂聚等的人形機器人。

“車廠有機器人最早的適用場景。更進一步,在量產階段,我們成熟的供應鏈把控也有助于機器人生產降本提效。”小鵬汽車助理總裁胡逸寧表示。

此外,對生存發展的焦慮同樣催動車企開辟新業務。特別是全球新能源汽車銷量增速由2021年的108%?回落至2024年的24.4%,既有業務增長放緩,行業洗牌愈演愈烈,機器人提供了一個押注新生的機會。

根據特斯拉財報,2024年,其汽車銷量十年來首次下滑;2025年一季度,汽車收入同比減少20%至139.67億美元,對其整體收入貢獻率進一步降低。在特斯拉的業務版圖規劃中,汽車將逐漸讓位,支撐企業整體向AI轉型。

這條“鲇魚”進一步催動更多車企下場,開辟第二曲線。通過機器人所能鏈接到的家庭場景,也使車企得以從工業進入更廣闊的家居領域。

受制于智能化水平,當前,機器人實用性仍遠遠不足,但其“站臺”引流作用已經初現,帶來“機器人概念股飆升一融資反哺”的資本循環。4月23日,IRON在上海車展走了幾圈,促成當日午后小鵬汽車股價領漲全球科技股。

不過,長期而言,人形機器人是車企重要的一步棋。萬聯證券高端裝備行業首席分析師蔡梓林分析,其價值點將集中在智能制造、家庭服務、智慧物流與末端配送等領域,“若車企能有效整合技術、資本與場景資源,人形機器人有望成為其向‘AI+出行’生態平臺轉型的關鍵支點”。

多方玩家協同催熟生態

顯而易見的是,人形機器人賽道日益擁擠,玩家身份背景趨于多元,跨界的車企同“純血”機器人公司發生正面碰撞。

應用場景和供應鏈基礎是車企難以撼動的優勢。相比于初創企業往往動輒數年投入,從頭搭建產線,且高度仰賴外部融資,車企坐擁汽車業務這頭“現金流奶牛”,能夠快速進行技術遷移、產品驗證。因而,車企的機器人項目進度往往更快,以廣汽為例,機器人從官宣立項到整機發布僅兩年時間。

但對于新勢力車企,在尚未盈利的背景下重金砸向機器人,也使其經營險象環生。蔡梓林認為,人形機器人仍面臨嚴重的商業化難題,車企需平衡主業與創新投入,避免因過度分散資源而影響汽車業務的競爭力。如若能有效平衡短期投入與長期收益,車企便可通過提前布局,降低在技術變革中被邊緣化的風險,搶占未來市場份額,反之則可能陷入“雙線作戰”的泥潭。

機器人初創公司的優勢則在于,能專注細分領域,更快實現突破,例如智元機器人在靈巧手設計、宇樹在運動控制算法上的創新。相比之下,車企組織結構龐大,決策鏈條較長,同時資源分配受傳統汽車業務掣肘,降低了技術迭代的靈活性。

鑒于人形機器熱行業尚處在初級階段,關鍵技術鏈條仍存大量空白,車企與機器人企業之間仍有較大的協同、互補空間。

如前所述,車企通過外部合作補齊自身技術短板;初創公司也需要車企的海量場景和數據支撐機器人訓練、迭代。正如車企蜂擁機器人賽道,故事的另一面,機器人公司也對進車廠“打工”抱有濃郁興趣。

以優必選為例,自2024年2月Walker S在蔚來第二先進制造基地總裝車間落地實訓后,其便開啟了向車廠的加速奔跑,先后進入極氪5G、一汽-大眾、奧迪一汽、比亞迪、北汽新能源等。據悉,經比亞迪首階段實訓后,Walker S1工作效率提高了一倍,穩定性也提升30%,預計今年第二季度將具備規模化交付能力。

此外,車廠也在探索更多應用場景,尋找破解商用難題的差異化路徑。但離開熟悉的汽車制造環境后,車企的數據優勢也將被稀釋。再加上,相比自動駕駛,人形機器人對交互性、通用性的要求更高,因而,同垂直領域伙伴合作,開展實訓、驗證,從新積攢數據成為必由之路。

例如,廣汽已同廣州一家安防領域頭部企業展開合作,對方也看中GoMate的輪足構型適用于戶外工作。張愛民透露,GoMate目前可以開展巡檢、安防等工作。在“大腦”方面,廣汽團隊針對特定公共安全應用場景對開源大模型進行了調優訓練,通過云邊端協同架構,實現了AI大模型和自動駕駛算法的無縫融合。

在蔡梓林看來,車企可深耕工業場景,初創公司可瞄準家庭服務、醫療護理等消費場景,開發差異化產品,“雙方通過分工協作和資本聯動,能夠催化行業更快成熟,最終形成多元化的機器人應用生態”。